- Kansainvälistyminen

Kansainvälisen liiketoiminnan opas, osa 5: Tullit kansainvälisessä liiketoiminnassa

Tulliasiat tulevat tutuksi viimeistään siinä vaiheessa, kun aletaan ostaa materiaalia tai tuotantoa Euroopan Unionin ulkopuolelta, eli ns. kolmansista maista tai viedä materiaalia tai tavaroita EU:n ulkopuolelle eli kolmansiin maihin. Tullimaksut ja mahdolliset tullauksen virheistä aiheutuvat sanktiot voivat olla merkittävä kustannus yritykselle. Myös aika on rahaa - koska tullausmenettely voi niin sanotusti maksaa aikaa, on tulliasioihin syytä paneutua huolella.

EU:n tulliliitto on perustettu vuonna 1968, ja sen ansiosta EU-maiden välisillä rajoilla tavara kulkee vapaasti ilman tullimaksuja. EU:ssa sovelletaan yhteistä tullilainsäädäntöä ja yhdenmukaisia tullimenettelyjä. Tämä helpottaa yritysten kauppaa paitsi EU:ssa, myös EU:n ulkopuolisten alueiden kanssa. Tulliliitto takaa suomalaisyrityksille samanlaiset kilpailuolosuhteet ja yhtä laajat markkinat kuin muillekin EU:ssa toimiville yrityksille.

Tuonti EU:n ulkopuolelta

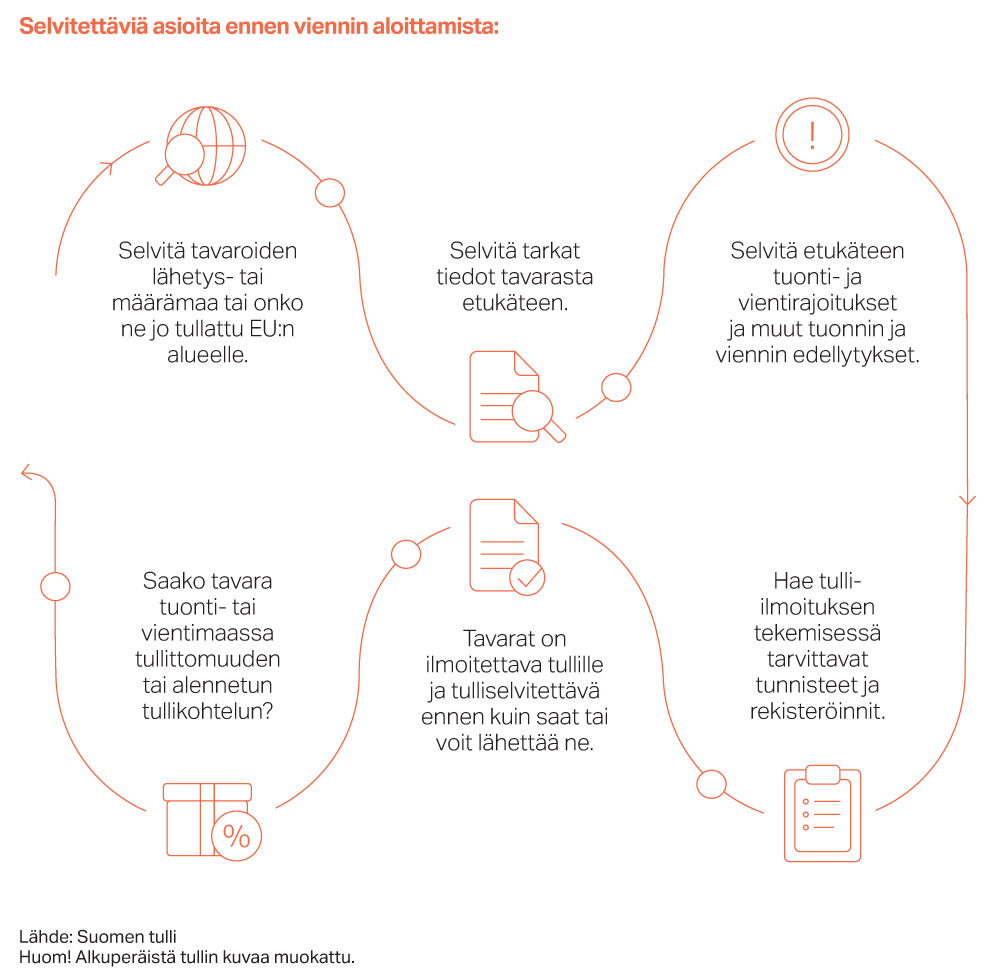

Tulliasioiden yhteydessä tuonnilla tarkoitetaan tavaroiden tuontia EU:n ulkopuolisesta maasta. Tavarat on tuontitullattava ennen kuin ne saa ottaa käyttöön tai myydä eteenpäin. Tulli kantaa tavaroista tullit, verot ja maksut, jotka määräytyvät tavaran tullinimikkeen, alkuperän ja tullausarvon perusteella. Maahantuonnin kustannukset ja edellytykset kannattaa selvittää ennen tavaroiden hankintapäätöstä.

Maahantuonnissa on siis tiedettävä tavaran tullinimike sekä se, mistä tavarat lähetetään, ja onko EU:n alueelta toimitettavat tavarat valmistettu EU:ssa tai tullattu EU:n alueelle. Tuojan on myös selvitettävä, onko tavaran tuonnille rajoituksia. Esimerkiksi tekstiileiden ja lelujen tuontia ja osittain kauttakulkua on rajoitettu. EU:n tuontirajoitukset löytyvät Fintaric-kyselyohjelmasta tullinimikkeen perusteella.

Maahantuoja vastaa myös tuotteiden turvallisuudesta ja pakkausmerkinnöistä. Tavaran tuoteryhmän markkinavalvontaviranomaiseen (Tukes tai Tulli, ammattikäyttöön tarkoitettujen henkilönsuojainten osalta työsuojeluviranomaiset) kannattaa ottaa yhteyttä ennen tuonnin aloittamista.

Maahantuonnin yhteydessä kannettavia veroja ovat tavallisimmin tulli ja arvonlisävero. Kun tavaroita tuodaan EU-maiden ulkopuolelta, niistä kannetaan ns. kolmansien maiden tulli. Tätä kannetaan kolmansista maista tulevasta tavarasta, elleivät etuuskohtelut, tariffikiintiöt tai tullisuspensiot alenna tai poista tullia.

Vienti EU-alueen ulkopuolelle

Viennillä tarkoitetaan unionitavaroiden vientiä EU-alueen ulkopuolelle. Tavarat on vientitullattava ennen niiden vientiä Suomesta eli viejän on annettava Tullille viennin tulli-ilmoitus. Aineettomia hyödykkeitä ja palveluita ei tarvitse tullata. EU:lla on noin 70 vapaakauppa- tai tullietuussopimusta eri maiden kanssa. Nämä maat myöntävät EU:n alkuperätuotteille tullittomuuden tai alennetun tullikohtelun.

Tavaroiden myynti EU:n ulkopuolelle on arvonlisäverotonta. Myyjä tarvitsee veroviranomaisia varten kirjanpitoonsa selvityksen siitä, että tavara on viety EU:n ulkopuolelle. Tullilta saatu niin sanottu poistumisvahvistettu luovutuspäätös on viejälle yleisin hyväksytty näyttö arvonlisäverottomasta myynnistä.

Kansainvälisen liiketoiminnan oppaassa (2019) käsitellään tulliasioiden lisäksi vapaakauppasopimusten hyödyntämistä. Oppaassa on myös vinkkejä hyödyllisistä tiedon lähteistä.

Tullikoulutusta tarjolla

Suomen Tekstiili & Muoti tarjoaa 13.3.2020 jäsenyrityksilleen koko päivän tehokoulutuksen tuonnin ja viennin tullauksesta. Koulutuksessa käsitellään myös etuuskohteluita ja tavaran alkuperään liittyviä kysymyksiä. Kouluttajina toimivat Tullin asiantuntijat. Lue lisää ja ilmoittaudu tapahtumakalenterista! (linkki: https://www.stjm.fi/tapahtumat/tulliasioiden-perusteet-koulutus/)

Tässä juttusarjassa on poimintoja marraskuussa 2019 julkaistun Tekstiili- ja muotialan kansainvälisen liiketoiminnan oppaan aiheista. Opas on suunnattu tukemaan hankinnan ja viennin ensiaskelia sekä näihin liittyvän toiminnan kehittämistä. Opas on tarkoitettu käytännönläheiseksi työkaluksi sisältäen erilaisia malleja arjen työtä helpottamaan. Suomen Tekstiili & Muoti ry:n jäsenyritykset voivat ladata oppaan ja toolboxin liitteet jäsensivuilta.

Juttusarjan muut osat:

Tekstiili- ja muotialan kansainvälinen liiketoiminta, osa 1: Tekstiili- ja muotialan sykli

Kansainvälisen liiketoiminnan opas, osa 2: Tuotteiden määrittely ja pakolliset merkinnät

Tekstiili- ja muotialan kansainvälinen liiketoiminta, osa 3: Logistiikka

Kansainvälisen liiketoiminnan opas, osa 4: Yhteistyökumppaneiden valinta